コストダウンは安さよりも適正価格で。業績向上に欠かせない資材調達、交渉できる見積のもらい方

営業時間:平日 8:30~17:35

phone0740-32-3333

phone0740-32-3333

― この記事は、2024.9.27に投稿した内容を編集したものです ―

こんにちは。アドガワエレクトロニクス(旧:安曇川電子工業)です。ブログをご覧いただきまして、ありがとうございます。

この記事では資材調達・購買部門の役割について、調達戦略、調達コストダウンの進め方を、当社の事例を交えてご紹介します。資材調達・購買部門は、発注する材料、部品の価格交渉や発注先を決めることで、企業業績の向上に欠かせない役割を担っています。

当社は、プリント基板への電子部品実装(搭載)を主業務にしています。お客さまからは、プリント基板に実装する半導体を始めとする電子部品の調達を含めてお任せいただくことが多く、コスト、納期、ロットなど、お客さまのメリットになる情報をデータベースで一元管理しています。

自社データベースを活用して、長納期部品のフォローや、生産中止部品の代替品提案、コストダウン、部品のトレーサビリティなど一歩踏み込んだサービスを提供しています。

製造業の多くは、製造原価の半分以上が外部に支払う材料費です。(中小企業庁「中小企業実態基本調査」)

生産費用における外部費用の割合は高く、調達部門による外部費用削減は、原価の低減に寄与します。資材調達・購買部門は、製造原価の半分を占める材料費をコントロールしています。つまり企業業績を左右する重要な部門です。

工場でモノを作るためには、部品が要ります。またそれを加工したり組み立てたりする従業員、さらに電気や水道も必要です。これらモノづくりのために必要な費用が製造原価です。製造原価は、(1)材料費、(2)労務費、(2)経費で構成されます。これが原価の3要素です。

(1)材料費(製造原価の半分以上を占める)

(2)労務費

(3)経費(材料費、労務費以外のすべての費用)

外部支払費である材料費が削減できれば、発注からすぐに原価削減の効果が見えます。費用を圧縮するためにはまず、製造ライン改善で作業の効率化を図ったり、従業員の残業代や電気代を減らしたりすることに目がいきがちですが、それよりも、費用の大部分を占める材料費(製造原価の半分以上)が削減できれば、企業の利益に直結します。

資材調達・購買部門はもとより、企業としてどのように材料費を圧縮していくのか、調達戦略、調達方針を立てて取り組んでいく必要があります。この調達戦略や調達方針を、企業の中心となって立案し、企業の利益向上に寄与できるのが資材調達・購買部門です。生産費用における外部費用、特に材料費の割合は、費用全体の5割以上と高く、調達部門による外部費用削減は、原価の低減に貢献します。

主に材料費(変動費)

費用の5割超と高い。仕入れ先との交渉次第では、翌月の支払いから削減できる。経営改善の近道だが、相手のあることなので一筋縄ではいかないことも多い。

主に労務費(固定費)

費用の3〜4割を占める。業務の繁閑を問わず、決まった額が毎月発生する(固定費)。固定費圧縮は、一度取り組めば効果が続くが、追い込まれないと、つい後回しにしがち。

資材調達・購買部門は、下記のような役割を担っています。

(1)調達戦略、調達基本方針の決定

(2)発注するモノの選定、数量の調整、在庫管理

(3)発注したモノの数量、品質管理

(4)発注したモノの納期管理(いつ製造に着手できるか)

(5)発注先の評価、リスク管理(納品部品の品質はどうか)

(6)新規発注先の探索(品質が高く、適正価格で、短納期対応が可能か)

(7)取引基本契約の締結

(8)秘密保持契約書の締結

(9)BCP(事業継続計画)

(10)環境へ配慮した調達の促進

(11)RoHS、REACHなどの化学物質調査依頼への対応

資材調達・購買部門はこのような、重要な役割を担いながらも、中小企業の場合は少人数で構成されていることが大半です。さらに資材調達・購買担当者は、ウェブ技術やエンジニアのような専門的な教育を受けた者を採用するのではなく、OJT(職場内訓練、On-the-Job Training)を経て業務にあたる従業員がほとんどです。

資材調達・購買部門は、営業担当者と年間に製造する品種、数量を情報共有して、資材や部品の調達戦略をたてます。ただ調達戦略の立案よりも実際は、発注した部品に対するQCD(Quality:品質、Cost:コスト、Delivery:納期)の管理に忙殺される傾向が強く、例えば、顧客需要や為替動向を加味したリスクを伴う戦略を打ち出せていないのが現状です。

半導体市場の混沌で部品供給が見込めない状況や、災害で部品工場が停止した場合の仕入先分散など、資材調達・購買部門はBCP(事業継続計画、Business Continuity Plan)への取り組みが求められています。また部品商社を通さず市場から直接購入する場面が増えたことで、RoHSやREACHなどの化学物質調査の対応、環境に配慮した調達の促進など、習得する知識が増え、業務が煩雑になる傾向です。

調達するモノに「安さ」を求めるだけがコストダウンではありません。コストダウンを成功させるためには、基本的なフレームワーク(※)があります。

※ フレームワーク

問題解決や意思決定を行う際の、思考の枠組みのこと。論理的思考と同時に、持っている情報を整理して、またほかにどんな情報が必要か、可視化し、チームで共有するために役立つ。

コストダウンは、取引先へのお願いであってはいけません。価格の安さを優先して追求すると、モノの品質や納期に影響が出たり、注文した他のモノが値上げされたりするリスクが増えるからです。そのため、資材調達・購買部門が行うコストダウンは、安さよりも、適切な価格で発注するという考え方でないといけません。適切な価格で発注するためのコストダウンの技術は、(1)目標設定技術と、(2)価格交渉技術に分けられます。

(1)目標設定技術

(2)価格交渉技術

価格交渉は、個人の感覚や経験で進めるものではありません。根拠があり、適正だと考える目標価格を設定してから価格交渉を始めるのが基本です。目標価格を設定する技術には、(1-1)機能調達技術、(1-2)コスト分析技術、(1-3)プライス分析技術、(1-4)買い方技術の4つがあります。

(1-1)機能調達技術

(1-2)コスト分析技術

(1-3)プライス分析技術

(1-4)買い方技術

これら4つの目標価格設定技術を使って目標価格を決めたら、(2)価格交渉技術を使って交渉します。目標価格設定技術を使って、理論的な価格を設定したため、根拠と自信を持って交渉に臨めます。

価格交渉技術は、(2-1)技術交渉、(2-2)商談とステップを踏みます。

(2-1)技術交渉

(2-2)商談

適切価格で発注するためのコストダウン技術

(1)目標価格設定技術

(1-1)機能調達技術

(1-2)コスト分析技術

(1-3)プライス分析技術

(1-4)買い方技術

(2)価格交渉技術

(2-1)技術交渉

(2-2)商談

この目標価格設定、価格交渉準備に、いかに早い段階から取り組めるか、いかに必要な時間をかけられるかが、組織的に調達コストダウンを図るポイントです。

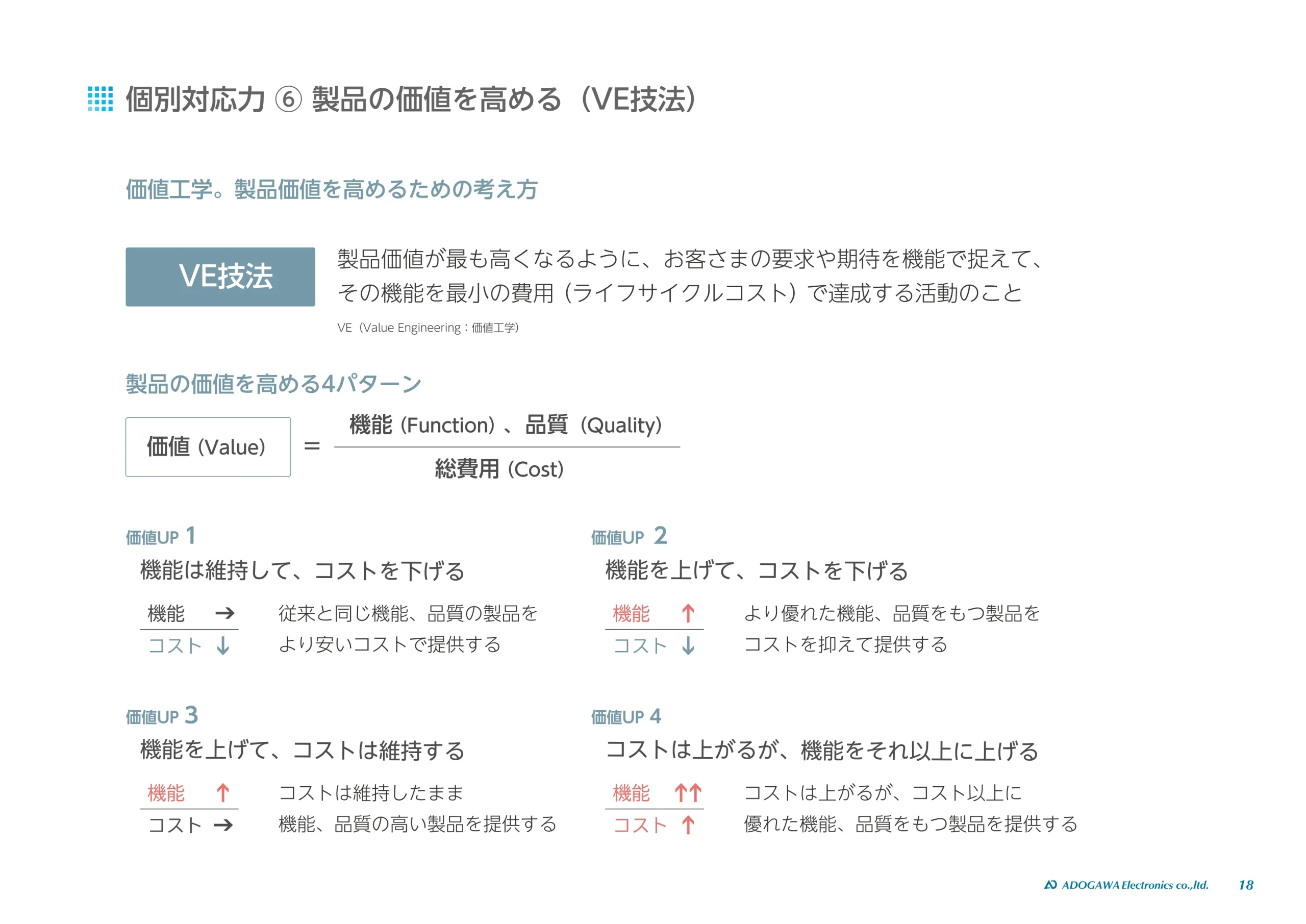

目標価格設定技術のうち、結果が見えやすいのは、(1-1)機能調達技術です。

(1)目標価格設定技術

(1-1)機能調達技術

機能調達技術は、VE(価値工学、Value Engineering)に代表される技術です。

[アドガワエレクトロニクス 会社案内から抜粋]

VE(価値工学)は、調達するモノを「機能」で捉えます。顧客が必要とする以上の機能、過剰品質となる素材を、削ぎ落として、または置き換えて、必要な機能、品質のみを発注する技術です。資材調達・購買担当者だけでなく、社内の設計者、ときには発注予定先メーカーも巻き込んで意見を出し合い、発注前に仕様を見直すことで、コストを低減させます。発注先にとっても、仕様変更という筋が通った価格交渉の材料があるため、コスト交渉には応じやすいです。もし、理由もなく応じられないということであれば、取引先として見直す必要があるかもしれません。

コスト分析は、発注対象が加工品や組立品である場合に有効です。

コスト分析が有効な場合

・加工品

・組立品

積み上げ式の原価計算は、発注対象の(1)材料費、(2)加工・組立費、(3)経費、(4)販管費、(5)利益を推計して、目標価格を設定します。

積み上げ式の原価計算

(1)材料費

(2)加工・組立費

(3)経費

(4)販管費

(5)利益、を推計して目標価格を設定

先のコスト分析を行うには、発注対象のモノに使用される材料や部品の仕様、価格、どのような加工プロセスを経て製品ができあがるのか、可能な限り把握しておくと、根拠のある目標価格が設定でき、そのあとの交渉がスムーズに進められます。

材料や部品の仕様、価格、どのような加工プロセスを経てできあがるのかを把握するために、発注先への工場見学やヒアリングで、保有設備や加工時間などの情報を収集するか、自社で製造した場合の時間や原価を算出するのも方法の1つです。

この工程を経ると、価格交渉時には、費用ごとに発注先の提示見積と照合でき、安い高いの感情論を取っ払った、技術的、建設的な交渉が進められます。このような調査、分析をしている企業は中小企業の場合、少ないかも知れません。それは調査、分析に時間、手間を要するためでもありますが、資材調達・購買部門は業務内容、業務量の割に関わる人数が少なく、教育体制やノウハウが標準化できていないことも一因です。

取引先との長期的な信頼関係は、上流下流の立ち位置での感情に任せた交渉では築けません。感情任せの交渉では、担当者が異動や退職で変われば、積み上げた信頼やノウハウが消失する恐れがあります。コスト分析はこのように、根拠を伴う目標価格設定には欠かせない技術です。

プライス分析は、発注対象に市場性がある場合に有効です。市場価格は、インターネットで検索すれば出てくることが大半で、市場価格調査により、目標価格を導きます。

インターネットに情報が少ない場合は、各社から集めた見積や、過去の購入実績を「原単位(※)」と「原単位単価」で散布図(※)を作成し、その価格傾向から目標価格を設定します。

※原単位

原単位とは、発注対象の価格が決定される要素で、例えば素材なら「Kg」、電気品なら「kw」、梱包剤なら「m」を使います。また、原単位単価は、単位辺りの単価です。

※散布図

2種類の項目(ここでは原単位と、原単位単価)を縦軸と横軸に設定し、数値を持つ複数のデータの位置を打点(プロット)したグラフのことです。散布図は、QC7つ道具のひとつで、データ分析手法です。

また、過去の価格と比較する場合は、物価や為替の変動率を考慮したうえで、目標価格を設定します。物価上昇時や円安時には、発注先から値上げを要求されますが、物価が下落したり、円高時には、発注先から値下げを親切に提案されることはありません。「かしこい」資材調達・購買担当者になるためにも、常に物価や為替の変動に注目しておくとよいです。

ここまでは、適切価格で発注するためのコストダウン技術を見てきました。さらに、買い方を工夫することでもコストダウン(適正価格で買うこと)が可能です。では、どのような買い方が、コストダウンにつながるのでしょうか。

コスト分析やプライス分析で目標価格を決めたうえで、さらに買い方を変えると、求める適正価格で資材を調達できる可能性が高まります。買い方の技術は、(1)調達視点と、(2)発注先改善視点に分けられます。

買い方の技術

(1)調達視点

(2)発注先改善視点

調達視点では、(ア)調達方針、(イ)発注方法、(ウ)発注条件、(エ)流通経路を見直すことで求める適正価格に近づけます。

買い方の技術

(1)調達視点

(ア)調達方針:内外作判断、発注先選定基準、発注対象の選定基準 など

(イ)発注方法:新規発注先の採用、まとめ・分割発注、集中・分散発注、発注単位、発注時期、単価契約、都度見積 など

(ウ)発注条件:納入場所、納期指定、納入単位、検査方法、梱包・包装の指定、支払方法 など

(エ)流通経路:輸送方法、保管方法 など

例えば、(ウ)発注条件に含まれる梱包・包装の指定や、流通経路の輸送方法は、発注量に応じた梱包・包装、輸送方法を、発注先と交渉すればコストダウンの交渉材料につながるかもしれません。

発注先改善視点は、発注先に改善視点を提案して、発注先の効率向上、コスト圧縮につなげることです。つまり、発注先社内のQCDを改善することで、自社への納品効率を上げ、納品価格を下げてもらう方法です。

(2)発注先改善視点

(オ)発注先製造改善:設備、治工具、作業方法、作業条件

(カ)発注先管理強化:効率、設備稼働率、歩留り率(良品率)、工程内不良管理の徹底

(キ)発注先発注方法:新規発注先の開拓、まとめ・分割発注、集中・分散発注、発注単位、発注時期、単価契約、都度見積 など

(ク)発注先経営改善:人材、販売力、開発力、製造基盤

トヨタ生産方式(TPS)を紹介する書籍を読んでいると、協力会社へ、協力会社の規模を問わずトヨタの従業員を派遣し、「カイゼン」を繰り返す姿が描かれています。自社の技術者や調達担当者がコンサルタントとなって、協力会社と一緒になって協力会社の作業改善にあたることで、互いの利益を考えながらコストダウンを図ります。

買い方の技術のひとつで、最も効果が出るのが新規発注先の探索です。工場をはじめとする協力会社は、適正価格で最適品質のものを生産し、市場、顧客に選ばれ続ける努力、工夫をしなければなりません。

注文いただいた顧客に、適正価格で最適品質のものを提供し続けるために、技術部門、調達部門は、使用する材料も常に適切なものを追求し続ける必要があります。

そこで見直すのが、現在の発注先が果たして最良のパートナーかどうかです。取引を開始した当初は、最良だったとしても、後発の企業が参入したり、既存の企業が戦略を見直したりで、市場は日々変化しています。パートナーと信頼関係を築くためには時間がかかりますが、時間をかければ信頼が築けるとも限りません。新規発注先を採用すると、企業内では手続きの変更と手間、従来にはないリスクが発生する恐れがあります。

仕入先の変更に伴い4M申請の準備、顧客の承認を得る必要があります。また、新しい部材で試作を行って、採否を判定する場合は、実際の採用までに数ヶ月から半年と相応の時間を要します。

このような手間、時間、リスクなどのスイッチングコストを嫌って、積極的に新規発注先を開拓せず、発注先は現在の協力会社が最良と思い込んでいる企業が少なくないのではないでしょうか。

先にも紹介した通り、取引を開始した当初は最良だったとしても、後発の企業が参入したり、既存の取引先企業が戦略を見直したりで、市場は日々変化しています。常に市場の動きに気を配り、もっとQCDに優れた発注先がないか探し続け、現在の発注先と比較していくことが求められます。

既存の取引先、新規の取引先を問わず、交渉の材料となるのが見積です。では企業が発注する材料、部品、設備など、どのような見積をもらうべきでしょうか。

答えは、交渉できる見積をもらうことです。企業が発注するものは、材料、部品、消耗品、設備や建物の修繕など多岐に渡ります。そのどれもが、まずは見積を依頼します。提示された価格とあらかじめ用意した目標価格を照らし合わせ、そのうえでいかに目標価格に近づけられるか、交渉のうえで譲歩し合い発注します。

見積を受領する部門は調達部門だけでなく、設備を管理する技術部門や外注を管理する生産管理部門など、企業によって異なります。では、どのような「交渉できる見積」をもらうべきでしょうか。

こんな見積は受け取れない、NG見積チェックリストです。もし、該当するような見積が届いたら、修正箇所を指摘のうえで再提出をお願いします。

(1)項目、数量が、一式(グロス)表示。明細がない

(2)品目ごとの単価が空欄

(3)仕様、規格、商品番号の記載がない

(4)定価(カタログ品の場合)の記載がない

(5)労務費で、(ア)作業日数または、(イ)時間と、(ウ)労務単価の記載がない

(6)交通費や運送費で、(ア)発送地、着地、(イ)人数、(ウ)重量、(エ)交通手段、(オ)運送手段の記載がない

(7)廃棄物回収費で、回収量の記載がない

(8)設備見積で、(ア)設備本体、(イ)付属品、(ウ)据付調整費が区別されていない、記載がない

(9)設備見積で、必要な維持費(年間)の記載がない

(10)市場、相場価格と比較して、高い、または安い見積(念のため、品番が正しいか確認)

(11)外注や工事などの見積で、値引き額が、見積金額に対して大きい(目安:15%~)

(12)見積に社印がなく、担当者レベルで作成したと判断できる見積

このような見積を受け取ったら、電話で確認するのではなく、記録が残るようにメールで見積の再提出を依頼します。

こんな見積は受け取れない、代表的な項目を見ていきます。

(1)項目、数量が、一式(グロス)表示。明細がない

(2)品目ごとの単価が空欄

(3)仕様、規格、商品番号の記載がない

(4)定価(カタログ品の場合)の記載がない

見積項目、数量が一式で表示されているのでは、適正な価格なのか判断できません。一式表示ではなく、項目ごとに(ア)数量、(イ)単価、(ウ)金額が記載された見積を依頼します。また発注するものが、カタログ品などの市場性がある場合は、サイズや規格を明記したうえで、カタログ(もしくはURL、PDF)を請求します。そうすればインターネットで市場価格を検索でき、価格の妥当性が評価できます。

(5)労務費で、(ア)作業日数または、(イ)時間と、(ウ)労務単価の記載がない

外注加工や工場内の修繕や改修工事を発注する場合は、材料費と労務費が区別されていないと価格の妥当性が評価しにくいです。

感覚的に高い、安いは、交渉が難航する(時間と手間がかかる)要因です。材料費と労務費は、費用別に見積を出してもらいます。

(11)外注や工事などの見積で、値引き額が、見積金額に対して大きい(目安:15%~)

見積の合計欄を見ると、総額に対して値引き額が大きい場合があります。どの程度を「大きい」とするかは、他社の見積と比較する必要がありますが、極端に大きな値引きができるということは、その前段階の見積が不適当と判断できます。

値引き金額の根拠を確認し、筋が通っていない場合は、個々の項目の明細を請求します。忘れてはいけないのが、安さを追求するのではなく、適正価格で発注することです。コストダウンは大きな値引きではなく、適正価格での取引が目的です。

さらに見積には管理費、運送費、交通宿泊費、手数料など様々な経費が計上されます。これらは、メインのモノに比べると少額であることから、確認、交渉せずに、言い値を通しがちです。個々の内容を確認して、疑問があるなら説明を求めます。

見積の手直しや再提出は、発注側、受注側の双方にとって手間です。最初から要望する見積を提示してもらえるように、見積作成要領を示したり、見積様式を指定する工夫も効果的です。

アドガワエレクトロニクスです。プリント基板の表面実装から、手はんだやユニット機器・完成品の組み立てまで、滋賀県一拠点で、一貫サービスを提供しています。治工具、自動機開発も内製化しています。基板の製造、量産時の組付けや検査工程の改善 、コーティング(防湿処理)のご相談もお受けします。

プリント基板実装に関して38年の実績があり、高精度・高品質な製品と技術ノウハウを提供するアドガワエレクトロニクスへぜひお問合せください。

技術ハンドブックを制作しました。#スライド動画 で、いち部分を紹介します。#基板実装 の知識を始め、#試作 から #量産 にかけて #コスト 20%削減の #VA、#VE 事例を掲載しています。

月間PV数47,000超のオフィシャル #ブログ で、常に閲覧数上位の #ポイントディップ 提案事例も掲載しています。 pic.twitter.com/Gxxww0fsGM

— 安曇川電子工業|あどがわ (@adogawa_e) November 30, 2023

✓ #基板実装 の基礎知識が分かる

✓ #製造業 の #品質管理 体制を知りたい

✓ #製品価値 を適切な #コスト で高めたいスライド動画で誌面の一部を紹介します。

資料請求は、こちらからどうぞ。https://t.co/CG3vcw54jt#安曇川電子工業 #あどがわ pic.twitter.com/1jSBXlrTyq— 安曇川電子工業|あどがわ (@adogawa_e) January 27, 2024